„Gemeindebund-Chef Helmut Mödlhammer wehrt sich dagegen, dass der Bund das Haushaltsrecht auch für die Gemeinden einführen will. Er befürchtet Kosten in Höhe von 250 Millionen Euro und eine Bürokratielawine. Zur Not will er den Konsultationsmechanismus auslösen.

…

Mit dem neuen Haushaltsrecht sollen die Budgets von der Kameralistik auf die doppelte Buchführung inklusive Vermögensbilanz umgestellt werden. Damit soll sichtbar werden, welche Vermögenswerte den Schulden gegenüberstehen und ob ihr Wert (etwa durch schlechte Veranlagungen) steigt oder sinkt. Der Bund hat die Umstellung seines Haushaltsrechts weitgehend erledigt und im vergangenen Herbst auch eine „Eröffnungsbilanz“ gelegt, in der nicht nur wie früher die jährlichen Finanzströme dargestellt werden, sondern in der auch Rechenschaft über die Entwicklung des Vermögens abgelegt wird. Geht es nach dem Bund, sollen Länder und Gemeinden diesem Beispiel folgen. … “

Quelle www.gemeindebund.at

Kammeralistik – Begriff

Kameralistik bezeichnet einerseits die rein formale Buchführungsmethode, die durch eine Einnahme-Ausgabe-Buchung (Einnahmeüberschussrechnung) auf Einnahme- und Ausgabekonten gekennzeichnet ist.

Doppik – Begriff

• DOPPIK = DOPPelte Buchführung In Konten

– Buchung erfolgt auf mindestens zwei Konten (Soll/Haben)

– doppelte Erfolgsermittlung

• Vermögensvergleich (Veränderung des Eigenkapitals)

• Gewinn- und Verlustrechnung

– doppelte Erfassung eines Geschäftsfalls

• in zeitlicher Reihenfolge

• in systematischer Ordnung auf Konten

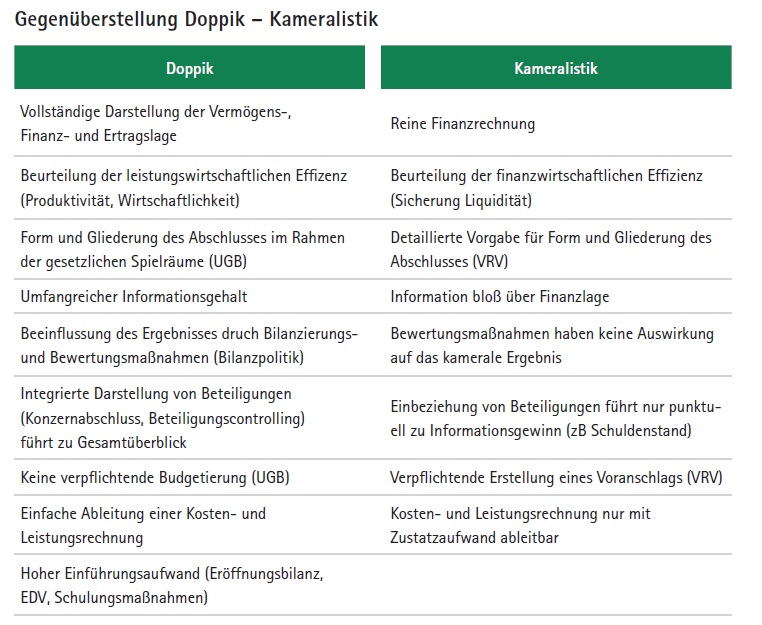

Was spricht für die Doppik (Doppelete Buchhaltung) und was gegen eine Fortführung der Kammeralistik? Vom Land Steiermark gibt es hier ein etwas älteres aber relativ gutes Dokument welches die Nachteile der Kammeralistik aufzeigt (Link am Ende des Beitrages).

Bei der Bewertung von wirtschaftlichen Zielen einer Organisation ist die Doppelete Buchunführung klar im Vorteil.

Die Kameralistik ist eine reine Finanzrechnung („Einnahmen-Ausgaben-Rechnung“), mit der Doppik können Vermögens-, Finanz- und Etragslage dargestellt werden.

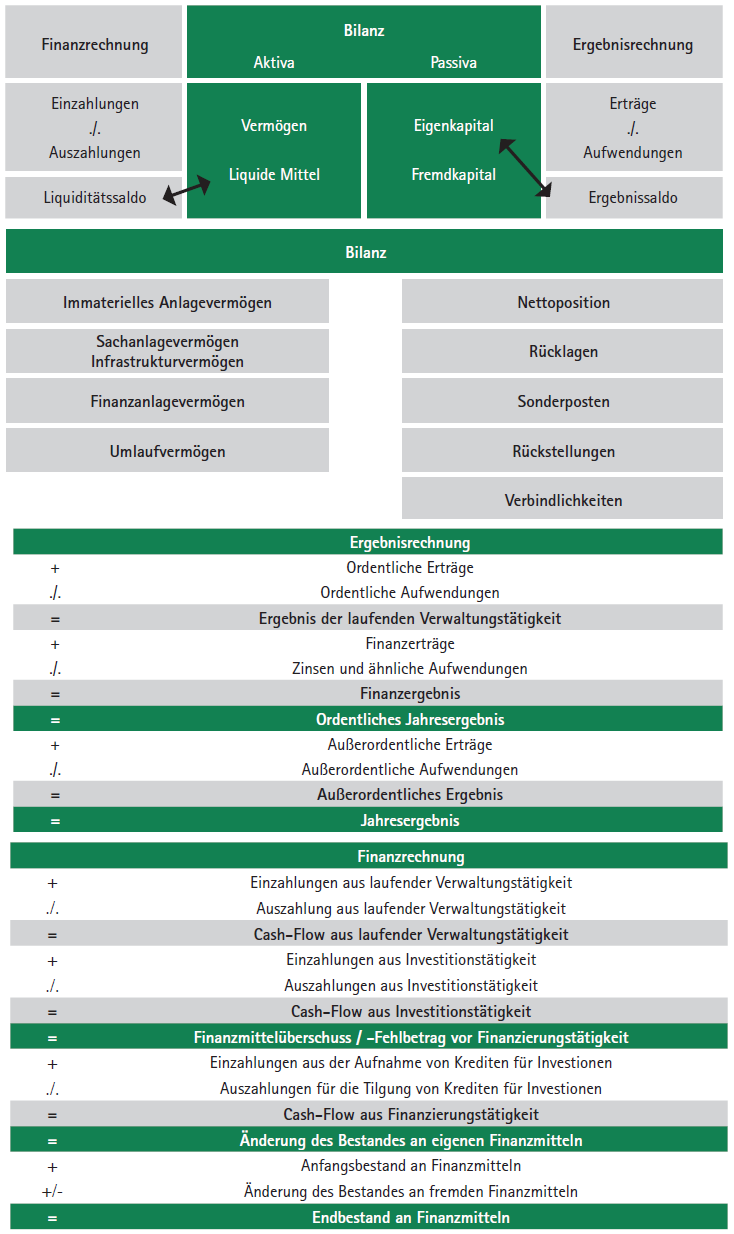

Doppik für Gebietskörperschaften würde über ein Drei-Komponenten-System umgesetzt.

– Vermögensrechnung (Bilanz)

– Erfolgsrechnung (Ergebnisrechnung)

– Finanzrechnung